วิจัยกรุงศรี เผยปี 63 ธุรกิจการบินเจอพิษโควิด-19 ทรุดยกแผงต่อเนื่องถึงปี 64

วิจัยกรุงศรี เผยธุรกิจบริการขนส่งทางอากาศปี 2564-2566 มีแนวโน้มฟื้นตัวอย่างช้าๆ ปัจจัยหนุนจากภาวะเศรษฐกิจและการค้าโลกที่ทยอยฟื้นตัว การพัฒนาวัคซีนเพื่อป้องกันCOVID-19 มีความคืบหน้าและใช้แพร่หลายมากขึ้น ส่งผลให้มีการเปิดพรมแดนระหว่างประเทศอย่างค่อยเป็นค่อยไป หนุนความต้องการเดินทางโดยสายการบินทั้งเส้นทางในประเทศและระหว่างประเทศ อย่างไรก็ตาม ธุรกิจขนส่งทางอากาศอาจมีภาระการลงทุนที่เพิ่มขึ้นจากการปรับเกณฑ์ความปลอดภัยให้สอดรับกับมาตรฐานอุตสาหกรรมการบินโลกและการลงทุนเพื่อยกระดับความปลอดภัยทางการบินช่วงหลังวิกฤต ส่งผลให้ผู้ประกอบการที่มีข้อจำกัดด้านเงินทุน จำนวนเที่ยวบินและส่วนแบ่งตลาดในเส้นทางบินน้อยอาจเผชิญวิกฤตสภาพคล่องและไม่สามารถดำเนินธุรกิจต่อไปได้

สำหรับ ในปี 2563 ธุรกิจบริการขนส่งทางอากาศทั่วโลกได้รับผลกระทบรุนแรงจากการแพร่ระบาด COVID-19 สายการบินหลายแห่งขาดสภาพคล่องและล้มละลาย ซึ่งรวมถึงการเลิกกิจการของสายการบินนกสกู๊ตและการล้มละลายของสายการบินไทย ผู้ประกอบการส่วนใหญ่เร่งตัดลดค่าใช้จ่าย (เช่น ลดเงินเดือน ปลดพนักงาน และลดฝูงบิน) และขอความช่วยเหลือจากภาครัฐ ทั้งนี้ IATA (International Air Transport Association) คาดว่าจำนวนผู้โดยสารทั่วโลกจะอยู่ที่ 1.8 พันล้านคน หดตัว 60.5% จากปี 2562 ซึ่งอยู่ที่ 4.5 พันล้านคน ขณะที่อุตสาหกรรมการบินมีแนวโน้มขาดทุนครั้งใหญ่สุดในประวัติศาสตร์การบินโลกที่ 1.19 แสนล้านดอลลาร์ โดยสายการบินในอเมริกาเหนือจะขาดทุนรวมกันมากถึง 4.58 หมื่นล้านดอลลาร์ เอเชียแปซิฟิกขาดทุน 3.17 หมื่นล้านดอลลาร์ และยุโรปขาดทุน 2.69 หมื่นล้านดอลลาร์ ด้านปริมาณการขนส่งสินค้าโลกปรับดีขึ้นเล็กน้อยจากการใช้พื้นที่ท้องเครื่องและในห้องโดยสารของอากาศยานขนส่งผู้โดยสารมาขนส่งสินค้าในช่วง COVID-19 สะท้อนจากสัดส่วนรายได้จากการขนส่งสินค้าต่อรายได้รวมเพิ่มขึ้นเป็น 36% จาก 12% ปี 2562 (ที่มา: IATA)

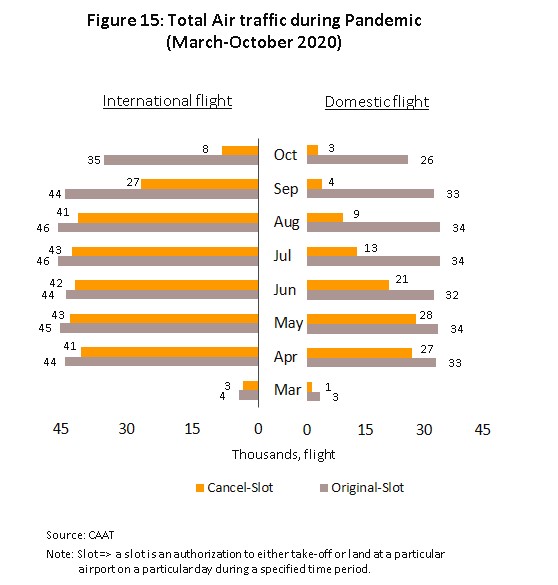

ความต้องการเดินทางที่ลดลง ส่งผลให้สายการบินสัญชาติไทยทยอยระงับเที่ยวบินระหว่างประเทศช่วงปลายเดือนมีนาคม (ภาพที่ 15) และหยุดให้บริการขนส่งผู้โดยสารทุกเส้นทางในเดือนเมษายน (แต่ยังมีการขนส่งสินค้า) อย่างไรก็ดี สายการบินกลับมาให้บริการเที่ยวบินในประเทศเดือนมิถุนายน เมื่อภาครัฐผ่อนคลายให้มีการเดินทางข้ามจังหวัดและออกมาตรการกระตุ้นการท่องเที่ยวในประเทศ อาทิ โครงการเราเที่ยวด้วยกัน ผนวกกับภาคส่วนต่างๆ ทยอยกลับมาดำเนินกิจกรรมทางเศรษฐกิจได้บ้าง แต่ยังคงระงับบริการเที่ยวบินระหว่างประเทศ โดยสถานการณ์การขนส่งทางอากาศของไทยช่วง 9 เดือนแรก

ทั้งนี้ ส่งผลให้จำนวนเที่ยวบินรวมอยู่ที่ 3.6 แสนเที่ยวบิน ลดลง 54.7%.YoY แบ่งเป็น เที่ยวบินในประเทศ 2.4 แสนเที่ยวบิน ลดลง 41.6% YoY ผลจากช่วงเดือนมีนาคม-ตุลาคมมีการยกเลิกเที่ยวบินรวม 1.1 แสนเที่ยวบิน คิดเป็นสัดส่วน 46.2% ของจำนวนเที่ยวบินตามกำหนด อย่างไรก็ตาม ช่วงไตรมาส 3 สายการบินกลับมาให้บริการเส้นทางในประเทศมากกว่า 90% ของปริมาณที่นั่งก่อนการแพร่ระบาด โดยเพิ่มความถี่ในการบินและเพิ่มเส้นทางบินใหม่ เช่น สายการบินไทยแอร์เอเชียเพิ่มเที่ยวบินไปเชียงใหม่ ภูเก็ต กระบี่เเละสุราษฎร์ธานี ไทยสมายล์เปิดเส้นทางจากกรุงเทพฯ ไปนครศรีธรรมราช และไทยเวียตเจ็ทแอร์เปิดเส้นทางจากกรุงเทพฯ ไปหาดใหญ่ ขอนแก่น และนครศรีธรรมราช เป็นต้น และเที่ยวบินระหว่างประเทศ 1.2 แสนเที่ยวบิน ลดลง 68.8% YoY โดยสายการบินทยอยปรับลดเที่ยวบินตั้งแต่ปลายเดือนมีนาคม เนื่องจากบางประเทศ อาทิ จีน เกาหลีใต้ และญี่ปุ่นเริ่มจำกัดการเดินทางเข้า-ออกประเทศ และมีการยกเลิกเที่ยวบินเกือบทั้งหมดตั้งแต่เดือนพฤษภาคม โดยทำการบินเฉพาะเที่ยวบินรับส่งบุคคลกลับภูมิลำเนา (Repatriation) และขนส่งสินค้า (Cargo aircraft) ทั้งนี้ ช่วงเดือนมีนาคม-ตุลาคมมีการยกเลิกเที่ยวบินรวม 2.5 แสนเที่ยวบิน คิดเป็นสัดส่วน 80.3% ของจำนวนเที่ยวบินตามกำหนด

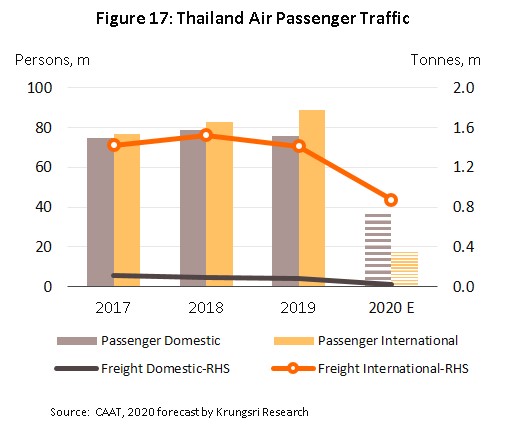

ดังนั้น วิจัยกรุงศรีประเมินว่าในปี 2563 จำนวนเที่ยวบินในประเทศจะหดตัว 39.8% ขณะที่เที่ยวบินระหว่างประเทศหดตัว 74.8% ขณะที่จำนวนผู้โดยสารหดตัวรุนแรงเป็นประวัติการณ์ ลดลง 64.2% YoY อยู่ที่ 44.0 ล้านคน โดยผู้โดยสารในประเทศหดตัว 51.0% อยู่ที่ 27.9 ล้านคน และผู้โดยสารระหว่างประเทศหดตัว 75.7% อยู่ที่ 16.1 ล้านคน สอดคล้องกับจำนวนนักท่องเที่ยวต่างชาติที่หดตัว 79.5% ในช่วงเวลาเดียวกัน อย่างไรก็ตาม การเดินทางของผู้โดยสารในประเทศเริ่มปรับดีขึ้นในช่วงก่อนการระบาด COVID-19 ระลอกใหม่กลางเดือนธันวาคม ส่วนหนึ่งเป็นผลจากมาตรการฟื้นฟูการท่องเที่ยวภาครัฐ อาทิ โครงการเราเที่ยวด้วยกัน/กำลังใจ และการเพิ่ม/ชดเชยวันหยุดต่างๆ ซึ่งช่วยประคับประคองรายได้และสภาพคล่องของผู้ประกอบการให้ฟื้นตัวได้ระดับหนึ่ง ทั้งนี้ ปี 2563 คาดว่าจำนวนผู้โดยสารในประเทศจะหดตัว 50.9% ขณะที่ผู้โดยสารระหว่างประเทศหดตัว 79.8% (ภาพที่ 17)

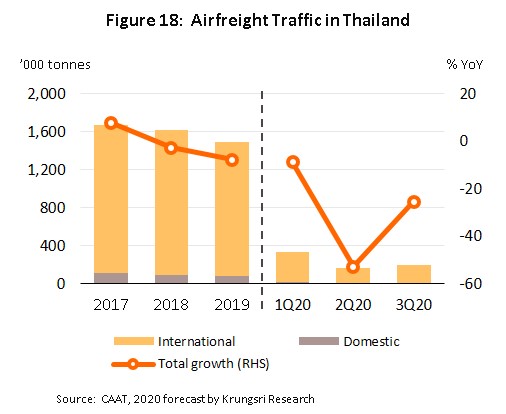

ขณะที่ ปริมาณขนส่งสินค้ารวมหดตัว 35.5% YoY อยู่ที่ 7.1 แสนตัน โดยการขนส่งสินค้าในประเทศหดตัว 58.1% อยู่ที่ 2.5 หมื่นตัน ขณะที่การขนส่งระหว่างประเทศหดตัว 34.2% อยู่ที่ 6.8 แสนตัน (ภาพที่ 18) อัตราการหดตัวของการขนส่งสินค้าระหว่างประเทศที่ต่ำกว่าในประเทศ เป็นผลจากสายการบินเพิ่มอัตราบรรทุกสินค้าในอากาศยานขนส่งผู้โดยสาร และขายระวางบรรทุกแก่พันธมิตรในเที่ยวบินพิเศษ อาทิ การบินไทยเพิ่มปริมาณขนส่งสินค้าเกษตรและสินค้าอุตสาหกรรม[8] รวมถึงเพิ่มเที่ยวบิน เนื่องจากความต้องการสินค้าจำเป็นจากต่างประเทศยังมีอยู่มาก อาทิ ยาและเวชภัณฑ์ อาหารและสินค้าอุปโภคบริโภค นอกจากนี้ ข้อจำกัดการบินขนส่งสินค้าระหว่างประเทศยังน้อยกว่าการขนส่งผู้โดยสาร อาทิ ลาวยกเว้นให้บินได้เฉพาะเครื่องบินที่ขนส่งสินค้า จีนให้บินขนส่งสินค้าได้ 1 เที่ยวบินต่อสัปดาห์ เป็นต้น วิจัยกรุงศรีคาดว่าปี 2563 ปริมาณขนส่งสินค้าในประเทศจะหดตัว 69.0% และระหว่างประเทศหดตัว 38.2%

สำหรับ แนวโน้มอุตสาหกรรม IATA คาดว่าปี 2564 จำนวนผู้โดยสารทั่วโลกจะอยู่ที่ 2.8 พันล้านราย เพิ่มขึ้น 55.6% จากปี 2563 และจะกลับสู่ระดับใกล้เคียงกับปี 2562 (ช่วงก่อนการแพร่ระบาด COVID-19) ภายในปี 2567 (ภายใต้สมมติฐานมีการทดสอบวัคซีนและทยอยเปิดพรมแดนระหว่างประเทศ) ขณะที่อุตสาหกรรมการบินจะขาดทุน 3.87 หมื่นล้านดอลลาร์ ต่อเนื่องจากที่ขาดทุน 11.9 หมื่นล้านดอลลาร์ปี 2563 และจะปรับดีขึ้นในปี 2565-2566 โดยเอเชียแปซิฟิค แอฟริกาและตะวันออกกลางจะเป็นภูมิภาคที่ฟื้นตัวเร็วกว่าอเมริกาเหนือและยุโรป ด้านปริมาณขนส่งสินค้าของโลกจะอยู่ที่ 61.2 ล้านตันในปี 2564 (ใกล้เคียงกับปี 2562 ที่ 61.3 ล้านตัน) เพิ่มขึ้นจาก 54.2 ล้านตันปี 2563

ส่วนทางด้าน วิจัยกรุงศรีคาดว่าธุรกิจบริการขนส่งทางอากาศของไทยจะปรับดีขึ้นอย่างช้าๆ โดยเฉพาะปริมาณผู้โดยสารจะกลับมาอยู่ในระดับใกล้เคียงกับปี 2562 ภายในปี 2567 โดยมีปัจจัยหนุน ได้แก่ ภาวะเศรษฐกิจโลกฟื้นตัวต่อเนื่อง IMF คาดว่าเศรษฐกิจโลกปี 2564 และ 2565 จะเติบโต 5.5% และ 4.2% ตามลำดับ จากหดตัว 3.5% ปี 2563 และยังคาดว่าปริมาณการค้าโลกปี 2564-2566 จะขยายตัวเฉลี่ย 6.2% ต่อปี โดยการฟื้นตัวในภาคการค้าและการผลิตจะกระตุ้นยอดขนส่งสินค้า อาทิ สินค้าเกษตร อุปกรณ์และชิ้นส่วนอิเล็กทรอนิกส์ที่มีมูลค่าสูง เศรษฐกิจไทยมีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี จากหดตัว 6.4% ปี 2563 ขณะที่นักท่องเที่ยวต่างชาติจะทยอยฟื้นตัวอย่างช้าๆ หลังเริ่มมีการฉีดวัคซีนทั่วโลกรวมถึงไทย อย่างไรก็ตาม คาดว่าการเปิดรับนักท่องเที่ยวจะอยู่ภายใต้เงื่อนไข อาทิ ผู้เดินทางมาทำธุรกิจ นักท่องเที่ยวเชิงสุขภาพ หรือผู้ที่มาจากประเทศที่มีอัตราการติดเชื้อต่ำ โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 4.0 ล้านคนในปี 2564 และขยับเป็น 11.4 และ 26.4 ล้านคนในปี 2565 และ 2566 ตามลำดับ (จาก 40 ล้านคนปี 2562) รวมถึงปัจจัยสนับสนุนอื่นๆ โดยเฉพาะมาตรการภาครัฐช่วยกระตุ้นการใช้จ่ายและการเดินทางในประเทศ อาทิ โครงการคนละครึ่ง เราเที่ยวด้วยกัน (สิ้นสุดเดือนเมษายน 2564) และการทำตลาดเฉพาะสำหรับชาวต่างชาติที่มีศักยภาพ อาทิ กลุ่มพำนักระยะยาว กลุ่มรักสุขภาพ และกลุ่มแข่งขันกีฬาประเภทต่างๆ ตลอดจนแผนการปรับปรุงและขยายท่าอากาศยานทั่วประเทศเพื่อเพิ่มศักยภาพการรองรับเที่ยวบิน ผู้โดยสารและการขนส่งสินค้า อาทิ เมืองการบินตะวันออก-อู่ตะเภา (มีแผนเปิดให้บริการปี 2566) (ตารางที่ 3)

ปัจจัยข้างต้นจะหนุนความต้องการเดินทางของผู้โดยสารและการขนส่งสินค้าทางอากาศเพิ่มขึ้น ส่งผลให้ธุรกิจขนส่งทางอากาศเริ่มทยอยฟื้นตัวในช่วงครึ่งหลังของปี 2564 โดยแนวโน้มการขนส่งทางอากาศของไทยปี 2564-2566 ไม่ว่าจะเป็นเรื่องของจำนวนเที่ยวบินรวมขยายตัวเร่งขึ้นช่วงปี 2565-2566 สอดคล้องกับการฟื้นตัวของจำนวนผู้โดยสาร โดยเที่ยวบินในประเทศยังได้ปัจจัยหนุนจากสายการบินหลายแห่งมีแผนเพิ่มเส้นทางบินไปเมืองใหม่โดยเฉพาะเมืองธุรกิจ อาทิ สายการบินบางกอกแอร์เวย์มีแผนเปิดเส้นทางบินใหม่ ได้แก่ กรุงเทพฯ-หาดใหญ่ กรุงเทพฯ-ขอนแก่น และกรุงเทพฯ-แม่สอด ไทยแอร์เอเชีย จะเปิดเส้นทางกรุงเทพฯ–กระบี่และกรุงเทพฯ –สุราษฎร์ธานี และไทยไลอ้อนแอร์ จะเปิดเส้นทางอุบลราชธานี –สุราษฎร์ธานี ขณะที่เที่ยวบินระหว่างประเทศยังต้องใช้เวลาในการฟื้นตัว โดยคาดว่าจะกลับมาสู่ระดับใกล้เคียงกับปี 2562 ภายในปี 2567 รวมถึงจำนวนผู้โดยสารจะเร่งตัวขึ้นในปี 2565-2566 และมีแนวโน้มกลับสู่ระดับใกล้เคียงปี 2562 (165 ล้านคน) ภายในปี 2567 วิจัยกรุงศรีคาดว่าจำนวนผู้โดยสารในประเทศจะฟื้นตัวเร็วกว่าผู้โดยสารระหว่างประเทศ เนื่องจากเป็นการเดินทางระยะทางสั้น ประกอบกับยังต้องระวังการเดินทางระหว่างประเทศ โดยการท่องเที่ยวแห่งประเทศไทย (ททท.) คาดว่าปี 2564 นักท่องเที่ยวไทยจะเดินทางในประเทศ 120 ล้านคน-ครั้งและเพิ่มเป็น 180 ล้านคน-ครั้งในปี 2565 ซึ่งคาดว่าบางส่วนจะเดินทางโดยเครื่องบิน ผนวกกับการทยอยฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติ ซึ่งกว่าครึ่งจะเป็นผู้โดยสารเดินทางต่อด้วยเที่ยวบินในประเทศ สำหรับเที่ยวบินระหว่างประเทศคาดว่าจะฟื้นตัวสู่ระดับปกติภายในปี 2567 สอดคล้องกับการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติ และปริมาณขนส่งสินค้าโดยรวมมีแนวโน้มขยายตัว 2.0-3.0% ต่อปี โดยการขนส่งสินค้าทางอากาศในประเทศจะมีปริมาณใกล้เคียงกับปี 2562 ผลจากการพัฒนาโครงสร้างพื้นฐานทางถนนและทางรางอย่างต่อเนื่อง ทำให้มีทางเลือกในการขนส่งมากขึ้นและมีต้นทุนต่ำกว่า ส่วนการขนส่งสินค้าระหว่างประเทศจะฟื้นตัวเร็วกว่าขนส่งสินค้าในประเทศตามการเติบโตของเศรษฐกิจและการค้าโลก การขนส่งวัคซีนจากต่างประเทศ และการเติบโตอย่างรวดเร็วของธุรกิจ E-commerce ซึ่งผู้ให้บริการ Ride-hailing delivery มีแนวโน้มเร่งขนส่งพัสดุด่วนถึงมือผู้บริโภคในวันเดียวมากขึ้น ราคาน้ำมันอากาศยานมีแนวโน้มทรงตัวระดับต่ำ โดย EIA คาดว่าความต้องการใช้น้ำมันทั่วโลกจะไม่กลับสู่ระดับก่อนเกิดวิกฤต COVID-19 จนกว่าจะถึงปี 2565 ขณะที่สำนักงานนโยบายพลังงานและแผนของไทยคาดว่าปี 2564 การใช้น้ำมันอากาศยานเชิงพาณิชย์จะอยู่ที่ 8-11 ล้านลิตรต่อวัน เพิ่มขึ้นจากปี 2563 ซึ่งอยู่ที่ 7.3 ล้านลิตรต่อวัน ทั้งนี้ วิจัยกรุงศรีคาดว่าความต้องการใช้น้ำมันอากาศยานเชิงพาณิชย์จะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป โดยอยู่ที่ 19-20 ล้านลิตรต่อวันในปี 2566 ซึ่งเป็นระดับที่ใกล้เคียงกับปี 2562

ปัจจัยข้างต้นจะหนุนความต้องการเดินทางของผู้โดยสารและการขนส่งสินค้าทางอากาศเพิ่มขึ้น ส่งผลให้ธุรกิจขนส่งทางอากาศเริ่มทยอยฟื้นตัวในช่วงครึ่งหลังของปี 2564 โดยแนวโน้มการขนส่งทางอากาศของไทยปี 2564-2566 ไม่ว่าจะเป็นเรื่องของจำนวนเที่ยวบินรวมขยายตัวเร่งขึ้นช่วงปี 2565-2566 สอดคล้องกับการฟื้นตัวของจำนวนผู้โดยสาร โดยเที่ยวบินในประเทศยังได้ปัจจัยหนุนจากสายการบินหลายแห่งมีแผนเพิ่มเส้นทางบินไปเมืองใหม่โดยเฉพาะเมืองธุรกิจ อาทิ สายการบินบางกอกแอร์เวย์มีแผนเปิดเส้นทางบินใหม่ ได้แก่ กรุงเทพฯ-หาดใหญ่ กรุงเทพฯ-ขอนแก่น และกรุงเทพฯ-แม่สอด ไทยแอร์เอเชีย จะเปิดเส้นทางกรุงเทพฯ–กระบี่และกรุงเทพฯ –สุราษฎร์ธานี และไทยไลอ้อนแอร์ จะเปิดเส้นทางอุบลราชธานี –สุราษฎร์ธานี ขณะที่เที่ยวบินระหว่างประเทศยังต้องใช้เวลาในการฟื้นตัว โดยคาดว่าจะกลับมาสู่ระดับใกล้เคียงกับปี 2562 ภายในปี 2567 รวมถึงจำนวนผู้โดยสารจะเร่งตัวขึ้นในปี 2565-2566 และมีแนวโน้มกลับสู่ระดับใกล้เคียงปี 2562 (165 ล้านคน) ภายในปี 2567 วิจัยกรุงศรีคาดว่าจำนวนผู้โดยสารในประเทศจะฟื้นตัวเร็วกว่าผู้โดยสารระหว่างประเทศ เนื่องจากเป็นการเดินทางระยะทางสั้น ประกอบกับยังต้องระวังการเดินทางระหว่างประเทศ โดยการท่องเที่ยวแห่งประเทศไทย (ททท.) คาดว่าปี 2564 นักท่องเที่ยวไทยจะเดินทางในประเทศ 120 ล้านคน-ครั้งและเพิ่มเป็น 180 ล้านคน-ครั้งในปี 2565 ซึ่งคาดว่าบางส่วนจะเดินทางโดยเครื่องบิน ผนวกกับการทยอยฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติ ซึ่งกว่าครึ่งจะเป็นผู้โดยสารเดินทางต่อด้วยเที่ยวบินในประเทศ สำหรับเที่ยวบินระหว่างประเทศคาดว่าจะฟื้นตัวสู่ระดับปกติภายในปี 2567 สอดคล้องกับการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติ และปริมาณขนส่งสินค้าโดยรวมมีแนวโน้มขยายตัว 2.0-3.0% ต่อปี โดยการขนส่งสินค้าทางอากาศในประเทศจะมีปริมาณใกล้เคียงกับปี 2562 ผลจากการพัฒนาโครงสร้างพื้นฐานทางถนนและทางรางอย่างต่อเนื่อง ทำให้มีทางเลือกในการขนส่งมากขึ้นและมีต้นทุนต่ำกว่า ส่วนการขนส่งสินค้าระหว่างประเทศจะฟื้นตัวเร็วกว่าขนส่งสินค้าในประเทศตามการเติบโตของเศรษฐกิจและการค้าโลก การขนส่งวัคซีนจากต่างประเทศ และการเติบโตอย่างรวดเร็วของธุรกิจ E-commerce ซึ่งผู้ให้บริการ Ride-hailing delivery มีแนวโน้มเร่งขนส่งพัสดุด่วนถึงมือผู้บริโภคในวันเดียวมากขึ้น ราคาน้ำมันอากาศยานมีแนวโน้มทรงตัวระดับต่ำ โดย EIA คาดว่าความต้องการใช้น้ำมันทั่วโลกจะไม่กลับสู่ระดับก่อนเกิดวิกฤต COVID-19 จนกว่าจะถึงปี 2565 ขณะที่สำนักงานนโยบายพลังงานและแผนของไทยคาดว่าปี 2564 การใช้น้ำมันอากาศยานเชิงพาณิชย์จะอยู่ที่ 8-11 ล้านลิตรต่อวัน เพิ่มขึ้นจากปี 2563 ซึ่งอยู่ที่ 7.3 ล้านลิตรต่อวัน ทั้งนี้ วิจัยกรุงศรีคาดว่าความต้องการใช้น้ำมันอากาศยานเชิงพาณิชย์จะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป โดยอยู่ที่ 19-20 ล้านลิตรต่อวันในปี 2566 ซึ่งเป็นระดับที่ใกล้เคียงกับปี 2562

ดังนั้นในปี 2564-2566 ธุรกิจขนส่งทางอากาศยังเผชิญแรงกดดันจาก (1) การแข่งขันจากผู้ให้บริการต่างชาติรายใหญ่ ซึ่งเพิ่มความครอบคลุมของเที่ยวบินขนส่งผู้โดยสารและสินค้ามายังภูมิภาคเอเชีย ทำให้สายการบินสัญชาติไทยต้องเร่งปรับตัว ซึ่งรวมถึงการบริหารจัดการพื้นที่โดยสารและระวางบรรทุกสินค้าอย่างมีประสิทธิภาพ (2) การปรับเกณฑ์ด้านความปลอดภัยให้สอดรับกับมาตรฐานอุตสาหกรรมการบินโลก[9] อาจเพิ่มภาระต้นทุนให้แก่ผู้ประกอบการ (3) การปรับปรุง/ลงทุนโครงสร้างพื้นฐานด้านการขนส่งทางอากาศของไทยอาจล่าช้ากว่าแผนที่กำหนด และ (4) การลงทุนเพื่อยกระดับความปลอดภัยทางการบินช่วงหลังวิกฤต COVID-19 ปัจจัยข้างต้นจะกระทบอัตรากำไรของธุรกิจ และส่งผลให้ผู้ประกอบการรายเล็กแข่งขันได้ยาก

ขณะที่ มุมมองวิจัยกรุงศรี คาดว่าปี 2564-2566 ผลประกอบการธุรกิจบริการขนส่งทางอากาศจะฟื้นตัวอย่างช้าๆ โดยการขนส่งผู้โดยสารในประเทศมีแนวโน้มฟื้นตัวได้เร็วกว่า ขณะที่การขนส่งผู้โดยสารระหว่างประเทศจะเติบโตอย่างจำกัด เนื่องจากการแพร่ระบาด COVID-19 และการเปิดเที่ยวบินเชิงพาณิชย์ยังมีความไม่แน่นอน ขณะที่ภาวะเศรษฐกิจโลกและไทยมีแนวโน้มฟื้นตัวเปราะบาง อีกทั้งการแข่งขันด้านราคาของธุรกิจสายการบินมีแนวโน้มรุนแรงมากขึ้น โดยเฉพาะเส้นทางในประเทศผลจากการกำกับดูแลค่าโดยสารและค่าระวาง ทำให้สายการบินต้องปรับกลยุทธ์ด้านราคาเพื่อให้สามารถแข่งขันได้ อย่างไรก็ตาม มาตรการช่วยเหลือจากภาครัฐและการอนุโลมให้ใช้พื้นที่ว่างในการขนส่งผู้โดยสารมารับขนส่งสินค้าอาจช่วยชะลอการทรุดตัวของรายได้จากการขนส่งผู้โดยสารได้บางส่วน บริการขนส่งผู้โดยสารทางอากาศ: รายได้มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป เมื่อปริมาณจราจรทางอากาศทยอยเข้าใกล้ภาวะปกติในปี 2567 ตามจำนวนผู้โดยสารที่ปรับดีขึ้นจากการฟื้นตัวของเศรษฐกิจ รวมถึงรายได้จากธุรกิจที่เกี่ยวเนื่อง อาทิ การรับฝากและกระจายสินค้า การจำหน่ายสินค้าที่ระลึก การรับบริหารจัดการขนส่งผู้โดยสาร สินค้า และพิธีการศุลกากรต่างๆ นอกจากนี้ ผู้ประกอบการยังมีแนวโน้มปรับตัวโดยหาพันธมิตรที่มีเครือข่ายการบินและการขนส่งเพื่อให้ครอบคลุมพื้นที่หลายเส้นทาง จะเป็นปัจจัยเสริมความแข็งแกร่งของกิจการ อย่างไรก็ตาม ธุรกิจมีแนวโน้มเผชิญการแข่งขันรุนแรงโดยเฉพาะด้านราคาเพื่อชิงส่วนแบ่งตลาดผู้โดยสารจากคู่แข่งทั้งในประเทศและต่างชาติ จึงอาจเผชิญความเสี่ยงด้านการบริหารจัดการสภาพคล่องและฝูงบิน และบริการขนส่งสินค้าทางอากาศ: รายได้มีแนวโน้มทรงตัวตามพื้นที่บรรทุกที่มีขีดจำกัด โดยเฉพาะผู้ประกอบการที่มีอากาศยานขนาดเล็ก ซึ่งส่วนใหญ่มีเงินทุนจำกัด อีกทั้งต้องแข่งขันกับธุรกิจขนส่งผู้โดยสารที่มีบริการขนส่งสินค้าร่วมด้วย ทำให้ธุรกิจมีความเสี่ยงจากขนาดและการจัดการระวางบรรทุก รวมถึงปัญหาสภาพคล่อง อย่างไรก็ดี ธุรกิจมีปัจจัยหนุนจากการฟื้นตัวของภาคการผลิตและการค้า การกระจายฐานการผลิตมาไทย การเติบโตของการค้าออนไลน์ และการร่วมมือกับพันธมิตรรับจัดการขนส่งซึ่งมีทั้งลูกค้าและปริมาณสินค้าในมือ หนุนให้การเติบโตของธุรกิจมีระดับใกล้เคียงกับช่วงปกติ